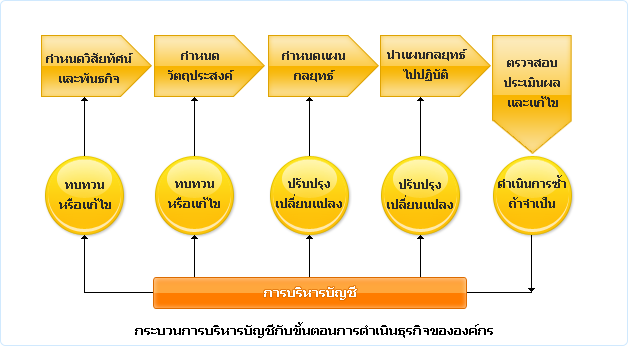

บัญชีถือเป็นเครื่องมือที่สำคัญที่ถูกนำมาใช้เพื่อการอธิบายผลการดำเนินงานต่างๆ ในการดำเนินธุรกิจซึ่งมีหลักฐานอ้างอิงสามารถทำการตรวจสอบได้โดยเป็นข้อมูลที่มีความน่าเชื่อถือมากกว่าข้อมูลทางด้านอื่นระบบบัญชีจึงเป็นแหล่งสะสมข้อมูล ที่มีความหมายต่อการดำเนินธุรกิจ เช่น ข้อมูลรายรับ รายจ่าย ต้นทุนการผลิต จำนวนสินค้าที่จำหน่าย จำนวนสินค้าคงเหลือ เป็นต้น ซึ่งหากผู้ประกอบการเอสเอ็มอี สามารถบริหารจัดการระบบบัญชีได้อย่างมีประสิทธิภาพแล้ว ระบบบัญชีจะเป็นเครื่องมือที่มีส่วนช่วยผู้ประกอบการในการวิเคราะห์ การตรวจสอบ และตัดสินใจทางธุรกิจได้มาก แม้ว่าผู้ประกอบการ SME ขนาดเล็กที่มีธุรกรรมไม่ซับซ้อน และมีสินทรัพย์ไม่มากนัก อาจจัดทำบัญชีตามความสะดวกของผู้ประกอบการเอง เพียงเพื่อต้องการทราบรายละเอียดการดำเนินธุรกิจเบื้องต้น แต่ด้วยภาวะวิกฤตเศรษฐกิจในปัจจุบัน การทราบรายละเอียดการดำเนินธุรกิจเพียงเบื้องต้นอาจไม่เพียงพอ อีกต่อไป อันจะนำมาซึ่งความเสี่ยงในการดำเนินธุรกิจที่สูงขึ้น การจัดทำระบบบัญชีที่ได้มาตรฐานจะช่วยแสดงสถานะทางการเงิน สถานะการดำเนินธุรกิจอย่างเป็นระบบที่ชัดเจน สามารถตรวจสอบการดำเนินการต่างๆ ได้ง่าย ซึ่งจะเป็นเครื่องมือที่ช่วยผู้ประกอบการเอสเอ็มอีในการวิเคราะห์และตัดสินใจทางธุรกิจได้ดีขึ้น และยังเป็นการสร้างระบบการตรวจสอบเพื่อรองรับการเติบโตของธุรกิจในอนาคตอีกด้วย ข้อมูลทางบัญชีมีความเกี่ยวข้องกับการดำเนินธุรกิจในทุกลำดับขั้น นับตั้งแต่การกำหนดวิสัยทัศน์ เช่น การใช้งบการเงินที่แสดงผลการดำเนินงานและฐานะการเงินของธุรกิจ ให้ผู้บริหารทราบถึงศักยภาพของบริษัทเพื่อกำหนดวิสัยทัศน์ของธุรกิจ ได้อย่างเหมาะสม นอกจากนั้น ระบบข้อมูลทางบัญชียังถูกนำมาใช้ประกอบการกำหนดวัตถุประสงค์ต่างๆ ขององค์กร รวมไปถึงการวิเคราะห์ต้นทุนและกำไร เพื่อทราบถึงจุดคุ้มทุน อัตราผลตอบแทนทางการเงินจากการลงทุนต่างๆ ตามแผนกลยุทธ์ขององค์กรธุรกิจที่ตั้งไว้ ขณะที่ในระหว่างนำแผนกลยุทธ์ไปปฏิบัติงานจริง ผู้บริหารสามารถใช้ข้อมูลทางบัญชีเพื่อการสั่งการ และจูงใจพนักงานในการปฏิบัติงานให้เป็นไปตามแผนที่ตั้งไว้ และใช้ข้อมูลทางบัญชีเพื่อตรวจสอบว่าเป็นไปตามแผนหรือไม่มีปัญหาหรืออุปสรรคใดเกิดขึ้น เพื่อจะได้แก้ไขปรับปรุงแผนการปฏิบัติงาน หรือวางแผนใหม่สำหรับระยะเวลาต่อไปให้ดีขึ้น กว่าช่วงที่ผ่านมา ทั้งนี้ การบริหารบัญชีให้มีประสิทธิภาพอย่างเต็มที่ถือเป็นอีกหนึ่งกลยุทธ์สำคัญ ที่ผู้ประกอบการเอสเอ็มอีจะประยุกต์ใช้ในยามวิกฤตเศรษฐกิจเพื่อเสริมสร้างประสิทธิภาพการดำเนินงานของธุรกิจให้แข็งแกร่ง ลดต้นทุนและจุดบกพร่องของการดำเนินธุรกิจที่อาจมีอยู่ ซึ่งกลยุทธ์การบริหารบัญชีที่สำคัญ ประกอบไปด้วย

โดยสรุป การบริหารบัญชีถือเป็นอีกหนึ่งกลยุทธ์ที่ผู้ประกอบการเอสเอ็มอีไทยไม่ควรมองข้าม โดยเฉพาะอย่างยิ่งในภาวะ วิกฤตเศรษฐกิจ ซึ่งหากผู้ประกอบการเอสเอ็มอีสามารถบริหารระบบบัญชีภายในองค์กรได้อย่างมีประสิทธิภาพ โดยนำข้อมูลทางบัญชีมาประยุกต์ใช้ประกอบการวางแผน การตัดสินใจ การควบคุม การประเมินผล และการปรับปรุงแก้ไขงานจะช่วยให้ผู้ประกอบการสามารถวางแผน ดำเนินการธุรกิจได้อย่างมีประสิทธิภาพมากขึ้น อันจะช่วยให้ธุรกิจสามารถก้าวไกลในภาวะวิกฤตเศรษฐกิจได้อย่างแน่นอน

ที่มา : http://www.classifiedthai.com/content.php?article=3309